|

Abgabensätze

|   |

|

Abgabensätze

| |

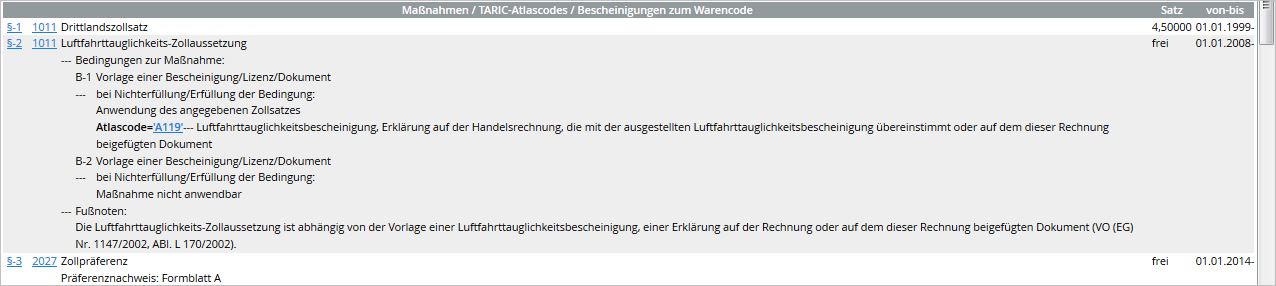

Bei der Anwendung der zutreffenden Abgabensätze ist nach dem Spezialitätsprinzig zu verfahren, d. h. besondere Zollsätze einer Codenummer gehen den allgemeinen Drittlandszollsätzen vor, wenn ihre Anwendungsvoraussetzungen vorliegen:

Die beiden angezeigten Zollsätze 'frei' sind nur anzuwenden, wenn eine entsprechende Bescheinigung zur Luftfahrttauglichkeits-Zollaussetzung oder ein Präferenznachweis Formblatt A vorgelegt wird. Falls das nicht der Fall sein sollte, gilt der Regelzollsatz von 4,5%.